深圳汽车网

深圳汽车网[本站 行业] 4月上海车展上新车如云,百花齐放。新款车型推出前的3月,不少老款车型实施了清库存活动,终端优惠十分喜人。例如20-30万SUV中,大众途观L以热度占比5.95%超越了传统霸主汉兰达的3.32%,取得了细分市场的绝对冠军。

等新还是买旧?一直以来,消费者始终将性价比摆在购车决策的重要位置,但随着智能科技不断融入至汽车当中,未来,购车的决策因素会否逐步发生转变,向着科技类产品趋同?也未尝可知。下面,我们将以经销商月度线索量为基础数据,对3月的消费市场进行分析,洞察未来走势。

【消费洞察】是我们全新推出的、以经销商为研究对象的市场解读栏目。依托本站海量精准的大数据,有理有据,对市场走势和经销商的运营状况进行月度解析,并在一些细分领域预测未来市场的发展态势。旨在市场调控、经营决策等方面,对经销商集团提供方向性的指引和帮助。

数据说明:本文分析所涉及到的线索数据,来源于经销商获得的购车意向数量,是指用户通过本站的网站和App对意向车型的下单数。据测算,用户从意向下单到实际购车会有3个月左右的延迟,因此某月的线索走势会预示未来1-3个月的市场走势。本文所涉及的城市分级,是遵循权威的、最新的国家信息中心的分类标准。

30秒了解全文核心观点:

1、国家及地方省市层面合计发布政策和通知17项,内容涵盖汽车消费、车联网产业标准体系相关、汽车下乡鼓励政策等;

2、高线城市线索份额均实现了环比上升,低线城市环比均下降,四线城市尤为明显;

3、线索量份额主流外国阵营上汽大众强势夺冠,中国品牌阵营长城长安势均力敌;

4、头部集团店线索获取能力更强,Top 10集团线索份额环比上升。

■ 市场热度批发销量环比双高 但仍未达历史正常水平

据中汽协产销数据显示,3月乘用车市场批发销量取得了187.4万辆的成绩,环比增长62.2%,同比增长77.4%。环比2月,四大类乘用车品种销量均呈快速增长,其中MPV和交叉型乘用车销量增速尤为显著。

3月环比和同比增速高,主要是源自2月和上一年同期皆属于疫情时期,因此对比基数较低所致。实际上,相较2019年而言,2021年3月的批发销量则下降7.1%。主要是由于近期为缓解经销商压力,部分厂商取消库存考核等相关制约,再加上市场景气度不高,导致经销商进货较为保守,积极性不高。但库存,是压力也是机遇。

由线索量来看,3月环比增长35.1%,消费市场热度有所回温。因为疫情被压制的消费需求得以逐步释放,而部分车型,特别的热门车型终端优惠的加大,也推动了潜在预购用户的消费意愿。但,市场热度的环比增长远不及批发销量,与4月开幕的上海车展亦有关系,诸多新车的即将上市令不少消费者选择持币观望。

■ 政策不断完善 智能网联车市场良性发展

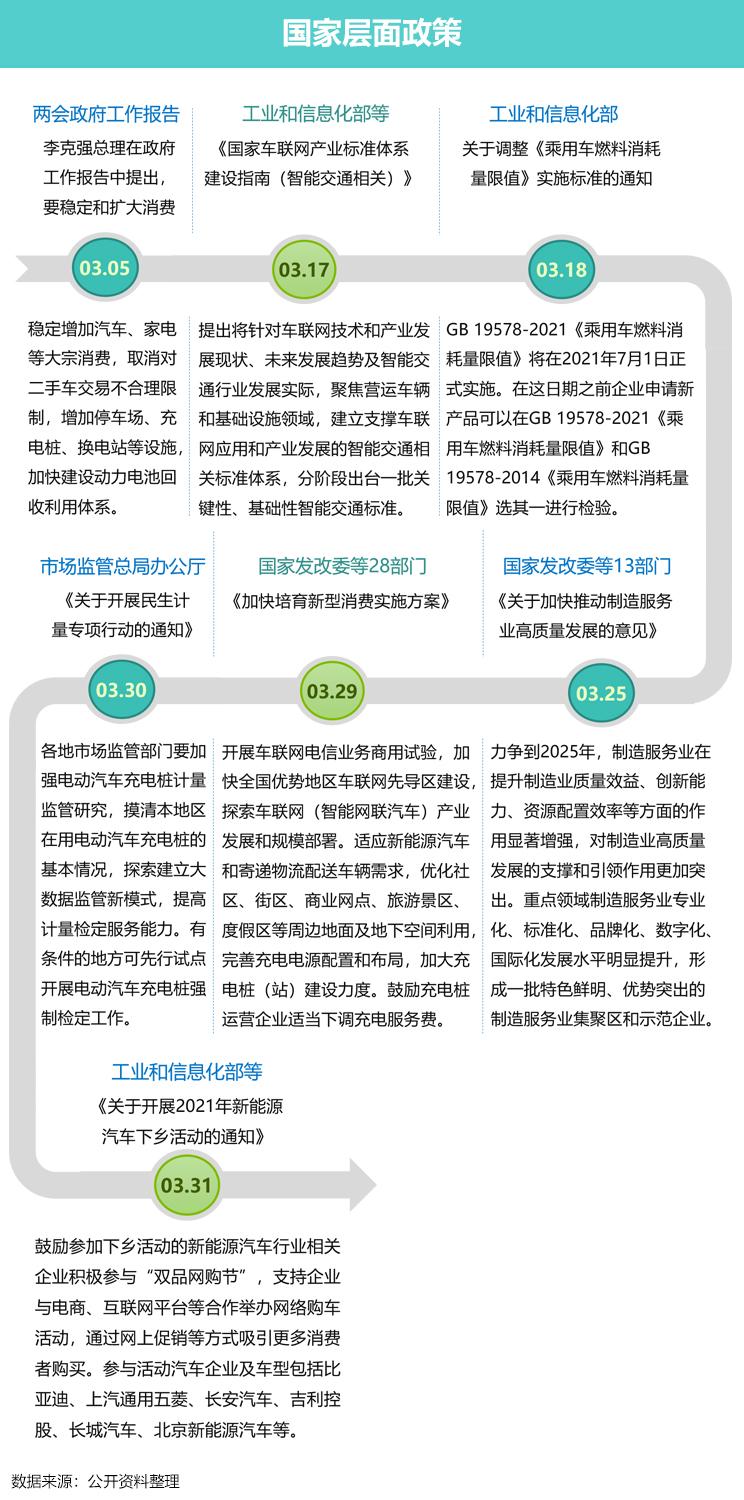

3月,国家及地方省市层面合计发布政策和通知17项,其中国家层面7项,地方省市层面10项,内容涵盖汽车消费、车联网产业标准体系相关、汽车下乡等事项。

随着智能网联汽车的不断入市,相关产业政策法规也陆续出台,其中工信部等印发《国家车联网产业标准体系建设指南(智能交通)》,将针对车联网技术和产业发展现状、未来发展趋势及智能交通行业发展进行指导,而地方方面也积极相应推出因地适宜的落地管理条例。此外,新能源汽车下乡活动也在积极推进中,为A00级短续航电动车产品创造了新的发展机遇,推动A00级车型焕发了新的市场活力。

地方省市层面,多地就新能源配套建设出台了具体方案和指导意见,其中包括增建停车场、居民小区充电桩、推动换电站建设,进一步优化新能源汽车的用车环境,将有助于降低用户的里程焦虑。而对新能源汽车废弃电池等废弃物回收利用的探索,将有望提升新能源汽车的二手残值率。新能源车市正在多方政策的推动下,向着更市场化的方向发展。

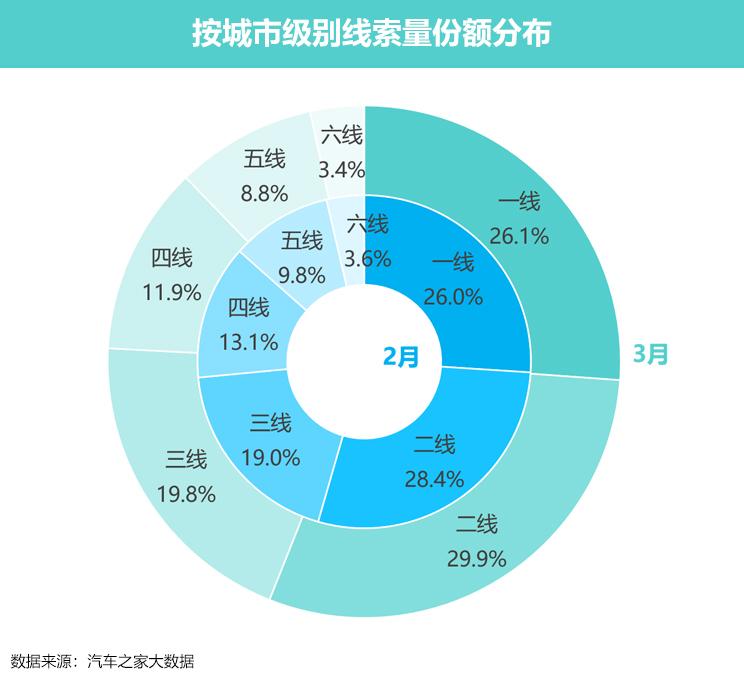

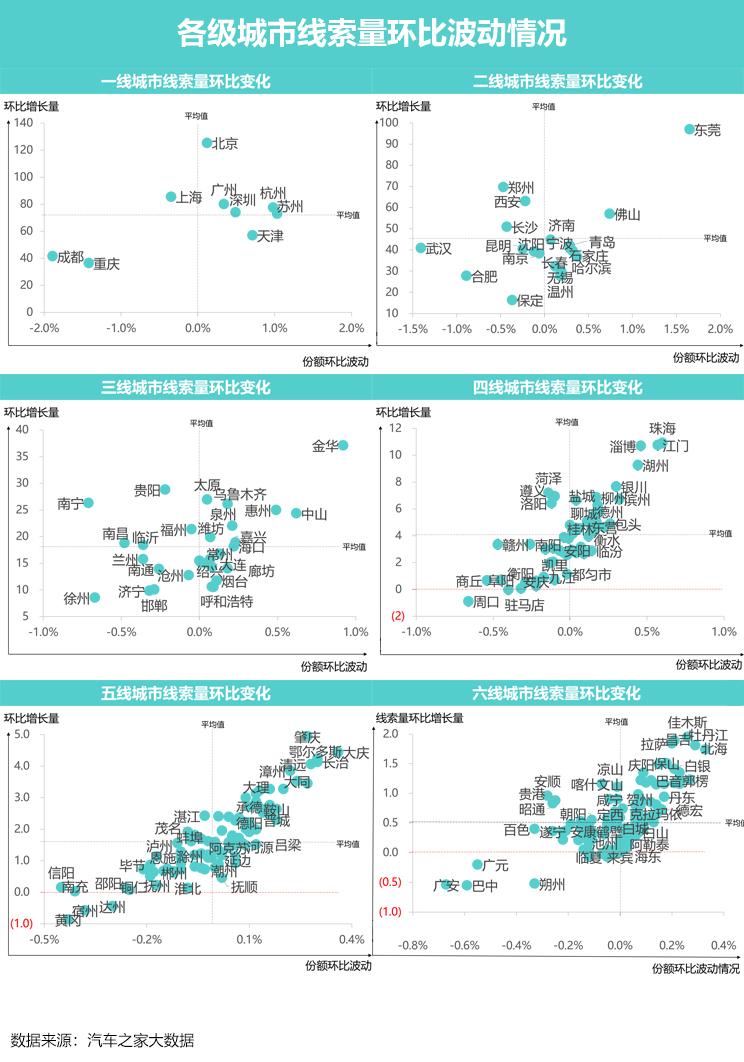

■ 二三线环比份额增长明显 低线城市热度降温

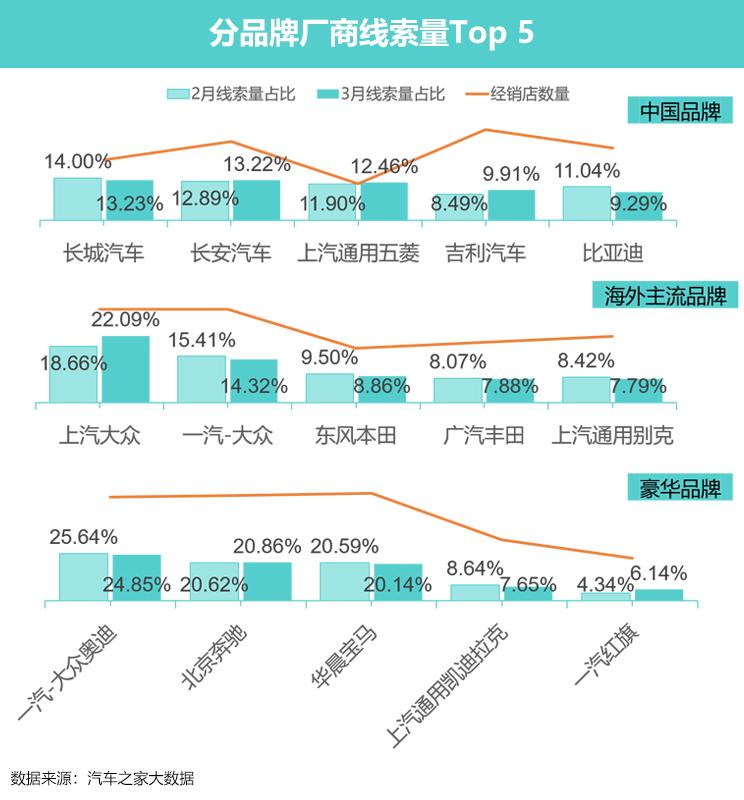

3月,一、二、三线城市线索份额均实现了环比上升,其中二线和三线城市增长较为明显,分别上涨1.5%和0.8%。低线城市均呈现出环比下降的情况,其中四线城市回落明显,环比下降1.2%。分厂商来看,环比线索量增长最高的是上汽大众、一汽-大众、一汽-大众奥迪和北京奔驰。

分价格来看,大众品牌在9-30万的传统强势细分市场,实现了线索环比份额的高增长。其中,本就是热门车型的朗逸和速腾,在3月叠加5万元左右的大幅终端降价,为其赢得了用户的更多关注。特别是速腾,在12-15万价格区间,3月的线索份额环比上升34.5%达到6.32%,排位也由第5位跃升至第2位。

■ 疫情好转 多省市市场恢复活力

3月,随着疫情好转,市场逐步恢复正常。全国范围来看,除了四五六线城市少部分地区环降外,大部分省市的线索量均实现了环比增长。其中,二线城市的东莞,三线城市的金华尤为突出,环比增长量和份额相对其他同级别省市更为显著。

其中,东莞3月线索量环比增长80.6%,主要线索增量来自上汽大众、东风本田、一汽-大众、上汽通用五菱和广汽丰田,其总计线索增量占比总增量34.3%。而金华3月线索量环比增长75.8%,主要线索增量来自上汽大众、上汽通用五菱、一汽-大众奥迪、华晨宝马和新宝骏,其总计线索增量占比总增量35.1%。

■ 上汽大众强势夺冠 长城长安势均力敌

3月,中国品牌阵营线索量份额增长最高,上涨0.35%达到26.0%。其中,主要线索增量来源于长安汽车、上汽通用五菱、比亚迪和哈弗,其合计线索增量占品牌整体增量的53.0%。分地区看,线索增长最高的长安汽车,其主要市场增量位于广东、江苏和河南,合计线索增量占品牌整体增量36.7%。

海外主流品牌阵营,上汽大众强势夺得冠军,线索份额环比上升3.43%。其他Top 5厂商均有不同程度的回落。其中,阵营环比线索增量主要来自南北大众,占比高达43.0%。分地区来看,上汽大众的主要线索量增量来自山东、河北、广东、江苏,其合计线索增量占品牌整体增量的37.5%。而一汽-大众的主要线索量增量则来自广东、山东、浙江,其合计线索增量占品牌整体增量的34%。

海外豪华品牌细分市场一汽红旗登陆Top 5,份额环比增长1.8%。分地区看,其主要市场增量位于广东、浙江、江苏和北京,其合计线索增量占品牌整体增量的36.3%。

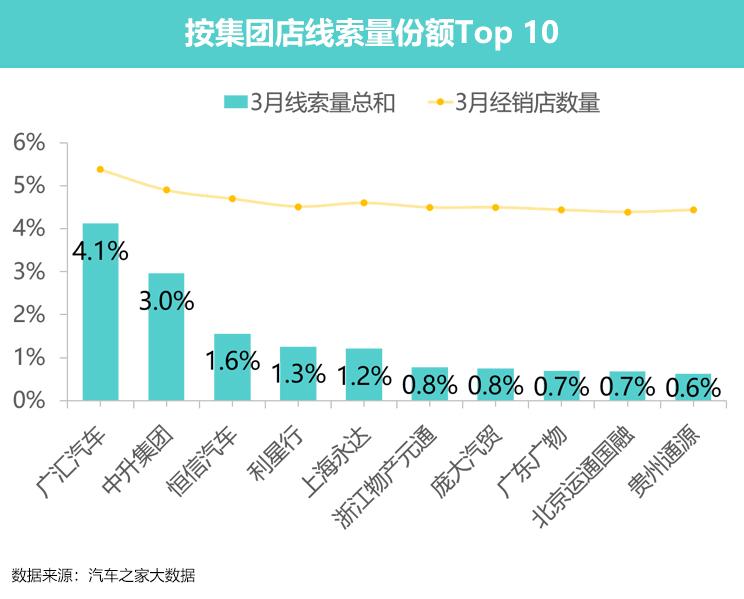

■ 头部集中度增强 Top 10集团线索份额上升

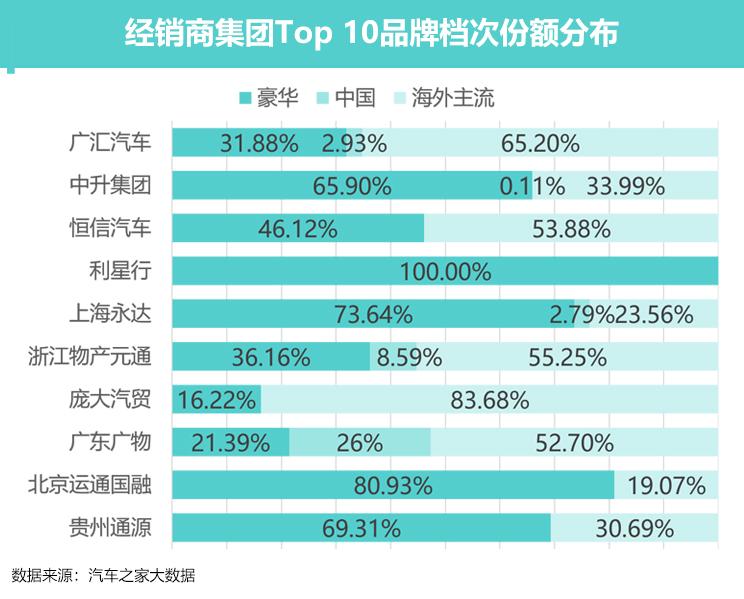

3月,头部集团店获取线索的能力环比2月增长明显,份额达到14.8%,环比上升1.1%。其中,广汇汽车的下滑与中升集团的高增长形成了鲜明的对比。分地区来看,集团店的环比线索增量主要来自广东、浙江、江苏和山东,环比线索增量占比总增量的40.5%。

广汇汽车3月整体线索量环比增长仅27.3%,不及市场整体的35.1%。分厂商看,广汇旗下72.3%的厂商增速均不及对应厂商在整体市场的增速。特别是,东风启辰、领克、长安汽车、荣威环比增长均低于整体增速的20%。

中升(大连)集团有限公司的线索量份额实现了环比0.7%的增长。增长量主要来源于北京奔驰、广汽丰田和一汽-大众奥迪,其增量总数占整体增量的54.1%。分地区看,线索量上升主要来自广东、山东、江苏、辽宁和浙江,线索量增长量占比总增长量的51.8%。

相比2020年Q1,经销商在2021Q1的去库存效果更佳,渠道库存相对减少34万辆,这与厂商政策、市场表现以及经销商决策均息息相关。随着智能网联汽车更多政策的落地,消费市场也随之被驱动发展。但上游芯片短缺的问题仍存在较大的不确定性,这也将有可能影响紧俏产品的供应。库存的把握是压力也是机遇,对未来市场的热门车型做好提前预判和囤货是重中之重。