深圳汽车网

深圳汽车网[本站 行业] 2023年我国汽车市场呈现高增长,不仅对稳定经济运行和消费大盘发挥了重要作用,而且也使我国全球汽车大国地位不断稳固。汽车市场高增长的背后,存在出口、新能源汽车、商用车等结构性的支撑因素,这些因素的促进作用在今年将有所弱化,汽车销量增速也将有所回落。

一、结构性因素支撑2023年汽车市场的高增长

在出口、新能源汽车快速增长的支撑下,2023年我国汽车产销规模首次突破3000万辆大关,对促进我国消费大盘回稳向好发挥了重要作用,但也需要对汽车总量增长作结构性分析。

(一)汽车销量首破3000万辆大关

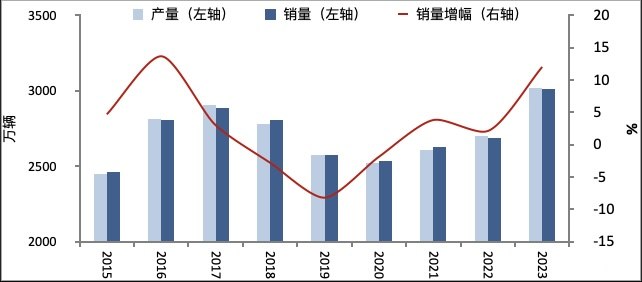

2023年汽车市场实现高速增长,产销量分别实现3016.1万辆和3009.4万辆(注1),销量同比增长12.0%,较2022年提高近10%(见图1),再次刷新全球单一经济体汽车销量记录。2023年我国汽车类商品零售额达到4.9万亿元,同比增长5.9%,占社会消费品零售总额的比重达到10.3%,对社会消费品零售总额中商品零售额的贡献率达到12.5%。

『图1 我国汽车产销量及增长(2015-2023)

资料来源:中国汽车工业协会』

注1:本报告中总销量为厂商批发销量,包括出口量和流通环节库存量;国内销量为厂商批发量减去出口量;国内实际销量为国内销量加上进口量,即总销量=国内销量+出口量,国内实际销量=总销量+净进口量。

(二)汽车市场高速增长主要由结构性因素支撑

2003年我国汽车产业和汽车市场取得亮眼成绩,但结构性因素是支撑汽车销量快速增长的重要原因,主要体现为“三高三低”。

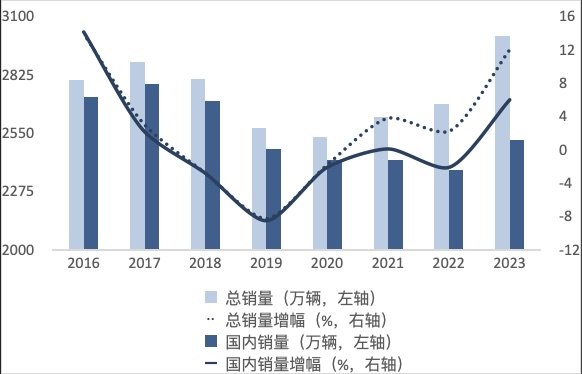

一是汽车出口量增速高,国内销量增速相对较低。由于以往汽车出口量较少,总销量与国内销量差异性不大。2021年以来,我国汽车出口猛增,分析销量时就应该进行结构分析。据中国汽车工业协会发布的数据,2023年我国共出口汽车491.0万辆,占汽车总销量的16.3%,同比增长57.9%,对总销量的增长贡献率为55.7%,我国也跃升为全球第一大汽车出口国。同期,国内销量为2518.4万辆,同比增长6.0%,低于总销量增速6%(见图2)。

『图2 我国汽车国内销量与出口量增长情况(2016-2023)

资料来源:中国汽车工业协会』

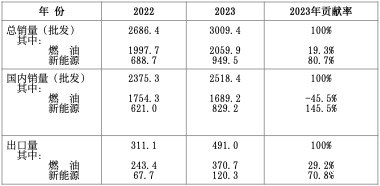

二是新能源汽车增速高,燃油汽车增速相对较低。从贡献率看,2023年国内销量的增长完全由新能源汽车支撑。全年共销售949.5万辆,同比增长37.9%,占汽车总销量的31.6%,对总销量增长贡献率高达80.7%;其中新能源汽车国内销量为829.2万辆,对国内销量的贡献率为145.5%;燃油汽车国内销量为1689.2万辆,比2022年减少65万辆,贡献率为-45.5%(见表1)。

『表1 2023年国内汽车销量中新能源汽车和燃油汽车贡献率(万辆)

资料来源:根据中国汽车工业协会数据整理』

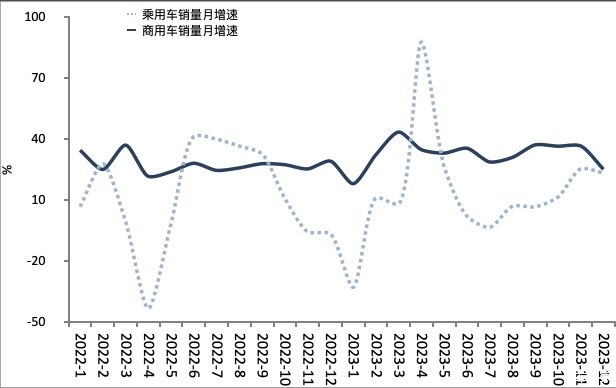

三是商用车增速高,乘用车增速相对较低。2023年我国商用车和乘用车销量分别为403.1万辆和2606.3万辆,同比分别增长22.1%和10.6%;国内销量分别为326.1万辆和2192.3万辆,同比分别增长19.9%和4.2%。2023年货运需求整体回升、国家落实国三排放标准柴油货车淘汰政策,成为支撑商用车高增长的主要原因(见图3)。

『图3 我国乘用车和商用车增长情况(2022-2023)

资料来源:中国汽车工业协会』

二、2024年汽车销量增速将取决于出口增长情况

2024年国内汽车需求仍将保持小幅增长,全年汽车销量增速很大程度上将取决于出口的增长情况,但判断出口增长动力将有所转弱。

(一)国内汽车需求小幅增长但增速有所回落

2023年,我国千人汽车约为233辆,从国际经验看,我国汽车市场处在千人汽车拥有量200-400辆的中低速增长区间(见表2),进入了以存量置换升级驱动增长的发展阶段。

『表2 发达国家或地区汽车需求增长的典型阶段特征

资料来源:国务院发展研究中心“中国经济增长十年展望课题组”』

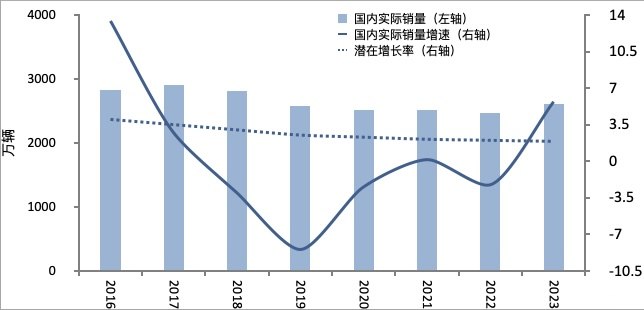

据测算,近2-3年,我国汽车国内销量的潜在增长率大致将维持在3%左右。2023年我国国内汽车实际销量约2603万辆(含进口),同比增长5.7%,已高于潜在增长率。疫情期间大量被抑制的汽车消费需求仍将逐步被释放,2024年国内汽车需求仍将高于潜在增长率。

『图4 我国乘用车和商用车增长情况(2022-2023)

资料来源:根据中国汽车工业协会数据测算』

由于以下因素,判断国内汽车需求增速将较2023年有所回落:

一是居民收入预期仍然偏弱,抑制汽车更新置换需求持续释放。据中国人民银行数据,2020-2023年上半年,我国居民未来收入信心指数各季度的平均值为48.5,其中2022年二季度以来连续5个季度位于50的荣枯线以下;2023年11月我国消费者信心指数为87,连续20个月处于较弱区间。居民收入增速放缓、家庭财富缩水、消费信心偏弱,对当前汽车消费特别是更新置换消费需求释放的抑制作用不断显现。

二是商用车增速预计将出现回落。商用车需求与宏观经济特别是固定资产投资增长高度相关。2023年我国全社会固定资产投资累计增速为3.0%,较2021年和2022年均低1.9%; 全国房地产开放投资额较2022年下降9.6%,较2021年下降24.9%。2024年我国宏观经济增速和固定资产投资不具备大幅反弹的基础条件,货车更新对商用车销量的支撑作用有所弱化。

(二)汽车出口增速将出现回落

2023年我国汽车出口增长对总销量的贡献率超过一半,未来其对汽车销量和增速的影响会进一步变大。从国际经验和新形势新变化看,未来我国汽车出口增速和格局将出现变化。

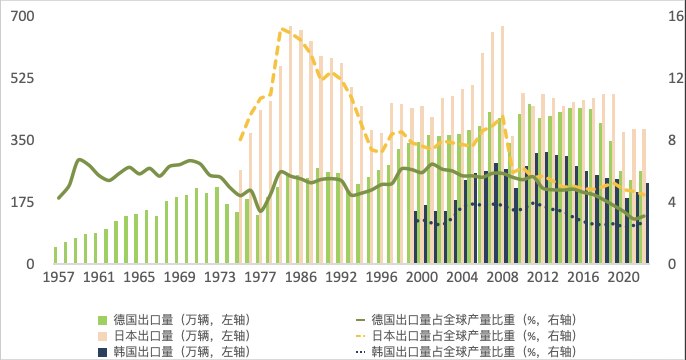

首先,从国际经验来看,全球主要汽车强国出口量并非保持线性增长,一般都经历了国内销售为主、海外出口为主和海外生产为主三个阶段。当出口量达到一定规模后,出于规避贸易壁垒和成本效率等考虑,汽车出口大国一般都会采取全球布局和本地化生产等方式替代整车出口,出口量也会回落并稳定在一定规模(见图5)。

『图5 德日韩等国汽车出口量及全球产量占比

资料来源:德国汽车工业联合会、日本自动车工业协会、韩国汽车制造商协会』

德国于1962年汽车出口量突破100万辆后,成为欧洲最大的汽车出口国。自上世纪80年代开始,德国通过海外建厂和兼并重组实现了全球化布局。从 1970年到 1995 年,德国汽车出口量在20多年里仅增长25.5%,大部分整车出口已被本地化生产所替代。2004年,德国国内汽车产量为557万辆,但在全球的汽车总产量超过1300万辆。2000年到全球新冠疫情爆发前,德国汽车出口量大致维持在450万辆,占全球汽车产量比重稳定在5%左右。

日本汽车产业从上世纪60年代开始快速发展,在70年代两次石油危机的助攻下,日本汽车出口量迅猛增长,到70年代末已达到600万辆规模。此时美国开始抵制日本汽车,英、法、意等欧洲国家也对日本汽车实施配额或市场占有率等贸易限制。在美国施压下,日本在1981年对汽车自主出口进行限制;1985年“广场协议”签订后,日本汽车出口再遭重创。面对贸易壁垒和日元大幅升值,日本于80年代后期开始,海外建厂的重点从东南亚转向全球布局。到90年代末,日本海外汽车产量达到600万辆规模,出口量则从高峰时期的近700万辆骤降到400多万辆;2010年到疫情前,日本汽车出口量基本稳定在470万辆左右,而其海外汽车产量提升到2000万辆规模。

到目前,德、日、韩等国家的汽车出口量都相对稳定,德国和日本在450-500万辆,两国出口量占全球产量比重稳定在5%左右。2023年我国汽车出口量占全球产量比重已达到约5%,占欧洲汽车市场比重提高到15%左右。面对日益严峻的汽车碳壁垒和关税壁垒,我国汽车整车出口快速增长的窗口期也在缩短,近两年也开始加快对海外的产能布局,泰国、墨西哥、巴西和俄罗斯等国已经成为我国汽车企业海外布局的热点国家。

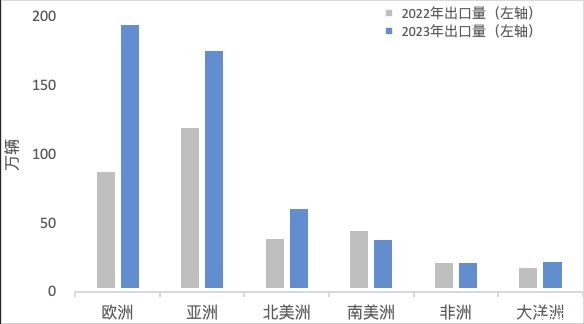

其次,从出口结构来看,我国持续高增长的动力不强。一是区域市场上,欧洲市场高增长主要是由俄罗斯所拉动。2023年我国向欧洲出口汽车195.7万辆,同比增长120%,其中仅俄罗斯就达到90.9万辆,占46.4%。2023年我国对除了俄罗斯以外的欧洲市场出口量增速为44.0%,较2022年降低了37.5%,全年我国向俄罗斯出口对欧洲整体出口的贡献率高达70.0%,2022年该贡献率仅为10.9%。不考虑俄罗斯因素,2023年我国汽车出口到全球主要区域的增速均有不同程度下降(见图6)。2023年俄罗斯国内汽车销量为105.9万辆,在受到严厉制裁和深陷俄乌冲突背景下,依靠俄罗斯拉升对欧洲出口量已无空间和后劲。

『图6 2022-2023年我国汽车出口区域结构及增长情况

资料来源:全国乘用车市场信息联席会』

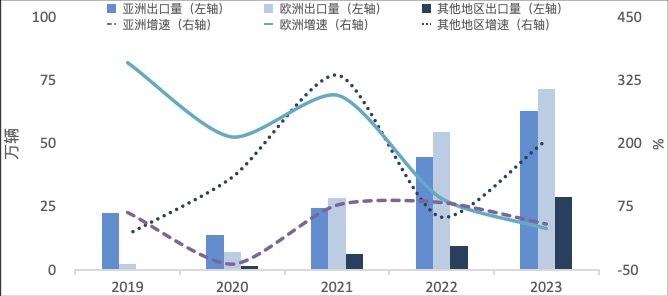

二是新能源汽车出口增速回落。根据全国乘用车市场信息联席会发布的数据,2023年我国共出口新能源汽车172万辆,同比增长59.3%,占全球新能源汽车总销量的11.7%,如不包含中国国内销量,占比为27.0%。与2022年相比,2023年新能源汽车出口增速已经回落了41.7%。从结构看,亚洲和欧洲是我国新能源汽车主要出口市场,分别占到新能源汽车总出口量的41%和37%,其他区域合计占到22%。在2023年,我国对亚洲和欧洲新能源汽车出口增速开始放缓(见图7)。

『图7 2019-2023年我国新能源汽车出口结构及增速变化

资料来源:全国乘用车市场信息联席会』

三是出口环节库存持续增加。我国统计的汽车出口量中,有一部分仍然在保税区、国外经销商库存等流通环节,并未实现终端销售。在进行调研时,一些企业也反映这些环节的库存在持续增加;一些厂商从国内卷到国外,将库存压到了海外,统计的出口量很大,实际上仍积压着卖不出去。俄罗斯一家排名前五位的汽车经销商表示,目前公司已积压了4500多辆中国车,库存也达到2022年以来的最高水平。这些国内存在、海外积压的出口汽车将成为未来的供给。特别是在欧洲国家先后取消新能源汽车补贴、贸易和关税政策不明朗的情况下,不少海外经销商进口中国汽车时也更加谨慎。这些因素将对2024年中国汽车出口产生不利影响。

三、2024年汽车销量增速将保持在5%左右

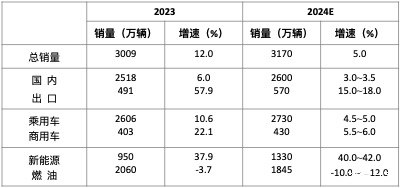

判断2024年我国汽车销量大致为3170万辆,增速将从2023年的12%回落到5%左右。从增长结构看:(1)国内销量约2600万辆,同比增长3.0%-3.5%;出口量约为570万辆,同比增长15%-18%。(2)乘用车销量约为2730万辆,同比增长4.5%-5.0%;商用车销量约为430万辆,同比增长5.5%-6.0%。(3)新能源汽车销量约为1330万辆,同比增长40%-42%,国内市场占有率有望突破40%;燃油汽车销量约为1845万辆,同比下降10%-12%(见表3)。

『表3 对2024年汽车销量的预测』

结语:

尽管面临宏观经济增速回落、居民商品消费市场乏力等因素,但汽车市场仍处在疫后恢复的大趋势并未改变,一些疫情期间被抑制的消费需求仍会逐步释放。整体上,在2024年,国内汽车消费会向潜在增长率回归,出口增速虽然有所回落,但仍然会保持相对较高的增长,出口增长情况将成为决定2024年我国汽车销量整体增速的关键影响因素。