深圳汽车网

深圳汽车网[本站 资讯] 2022年已经过去快300天了,有太多的没想到发生在这300天里。对于新车消费而言,没想到的是2021年才结束了四连跌开始企稳回升,今年又遭遇变数,就连十四年连涨的BBA,都出现了大幅下跌。国内新车消费市场,那只“蝴蝶”已经来了……

过去十年是中国汽车工业高速发展的十年,汽车产销量迅猛增长,产业链条迸发出巨大的发展潜能。本站特别策划“这十年”中国汽车工业发展相关的系列内容,站在新的历史节点,肩负新的时代使命,开启下一个汽车产业迅猛前进的“黄金十年”。

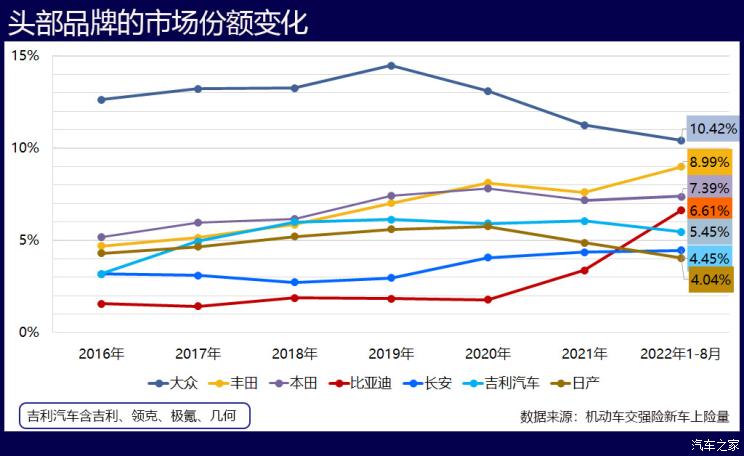

我们先来看一份名单:全年前8个月累计的品牌销量排名,大众和丰田、本田依然是百万辆级别,保持了前三甲的地位;去年排不进Top 10榜单的比亚迪,“翻着跟头”来到第4,今年最大的黑马就是它了;而日产排名再次后移,被吉利、五菱和长安三家中国品牌齐刷刷地超越;奥迪跌出了前十,且被长城汽车超越。

这是第一次,排名前10的品牌中有4家是中国品牌,如果看Top15的增长速度的话,5个实现正增长的有4个是中国品牌,大众、日产、宝马、奥迪、别克今年截至目前的累计跌幅都是两位数。中国品牌,前所未有地迎来高光时刻。

一、中国品牌发力向上

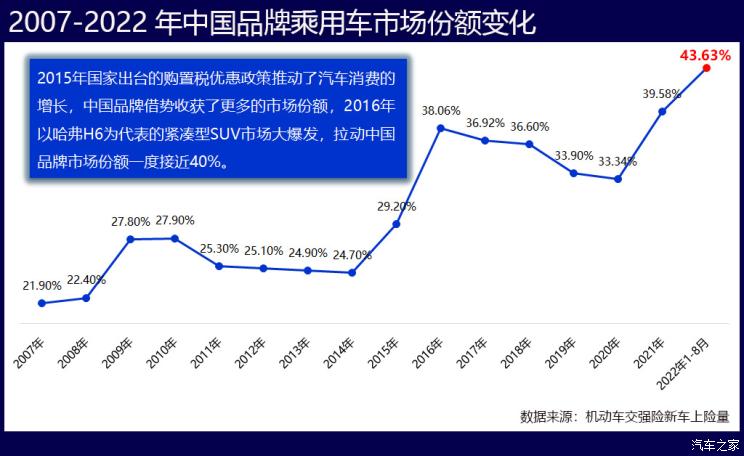

● 市场份额历史性地突破了40%

单从体量看,中国品牌还是乘用车市场上最大的卖家,但在品牌背书能力强大的德系、日系车的围堵中,年轻的中国品牌生存并不易,中国品牌乘用车的市场份额一直没有超过一半――江山半壁究未得。

在2015年之前,中国品牌在国内乘用车市场上的份额一直低于30%, 2015年的购置税优惠政策推动了汽车消费的整体增长,2016年中国品牌紧凑型SUV异军突起,推动市场份额进一步走高。

但是,2017年之后整个车市向上不力,2018年下半年开始负增长,中国品牌亦不能幸免,市场比重也一跌再跌,2020年跌到了33.34%。直到2021年,再次冲击40%的天花板,今年前8个月终于创下了43.63%的历史新高,突破40%,耗时20余年。

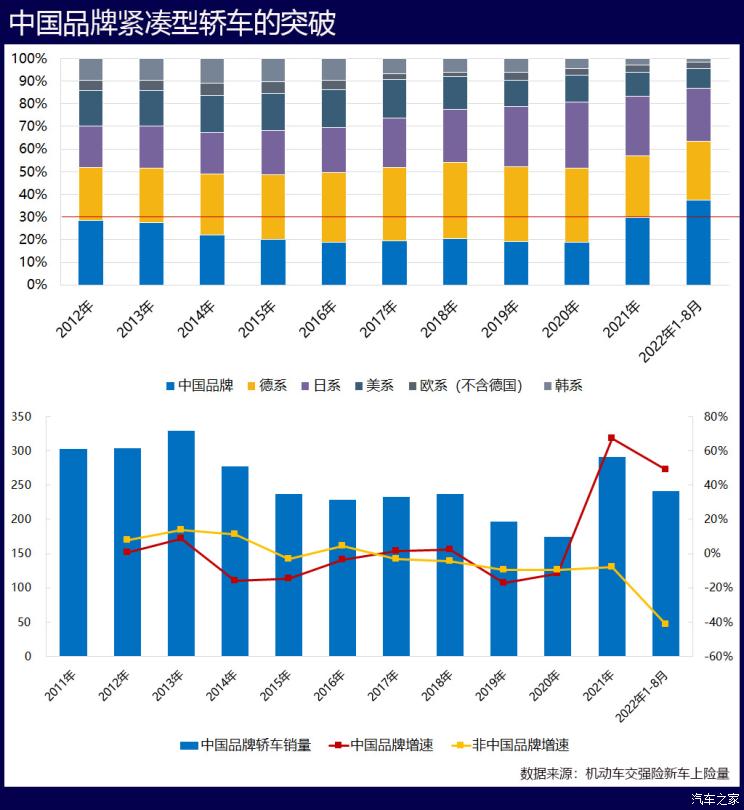

● 规模增长的背后是结构化的升级

在这个简单的百分比变化的背后,更深层次的是结构的变化――早年间的20%,主要靠微面、小型车、小型SUV等产品拉动,标签是低价、低品质,五六线城市消费为主,籍籍无名,夹缝中求生存。

而最近5年,中国品牌在中型、中大型级别以上市场的占比提升明显,成为拉动中国品牌向上的重要触点,甚至久攻不破的紧凑型轿车市场,也开始撬起了微光。从2021年开始,中国品牌紧凑型轿车整体展现了远高于其他对手的增长速度,到今年,30%的不破天花板终于被撬开,前8个月累计市场份额达到了37.42%。

紧凑型轿车是国内新车消费体量最大的品类,一直以来中国品牌车型数量最多,但市场击打能力弱。国内卖的最好的紧凑型轿车是日产的轩逸,年销51万辆,最高月销量曾破6万,而帝豪作为卖的最好的中国品牌紧凑型轿车,最高月销量也就2万辆出头。如何在这个最大的细分市场取得主场地位,一直是未破解的难题。

目前,比亚迪、长城、奇瑞、吉利、长安、广汽、东风都推出了专为混动车型设计开发的专用平台,自主研发的混动技术,正在开启中国品牌家用轿车的新时代。2021年3月,秦PLUS DM-i上市,售价打入了同级别合资燃油车的价格区间,自上市以来销量持续走高,在一二三线城市的销量占到了70%以上。目前,秦PLUS DM-i的月销量已达3万辆,超过了卡罗拉,挺进细分市场前三。

此外,驱逐舰05、帝豪L雷神Hi・P也已上市,上汽的MG MULAN、埃安的AION S,小鹏P5等越来越多的新能源车,将在紧凑型轿车市场为中国品牌撬开更多的光,今年份额超40%应该没有悬念。

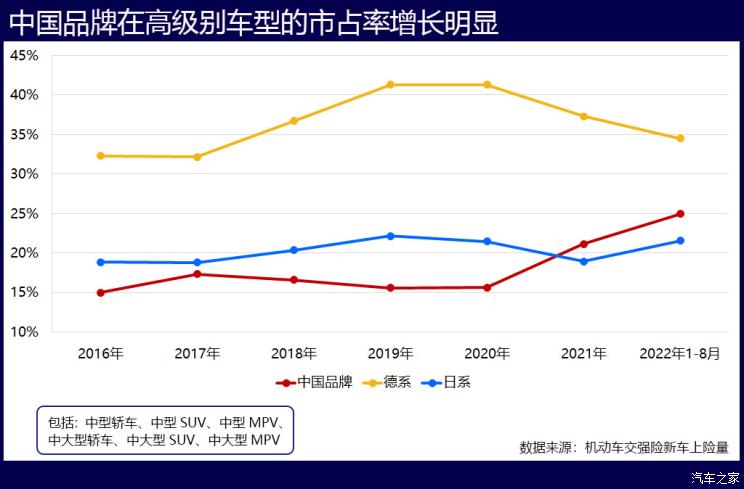

● 产品持续进阶,“卷入”高级别市场

在中型及中大型细分市场上,与同级德系和日系对比,中国品牌中型、中大型级别新车销量市场份额这两年提升明显,2021年和2022年前8个月已经超过了日系,而德系目前则呈现走低的趋势。

具体而言,在中大型轿车市场上,2020年之前中国品牌的市场份额不到2%,只有红旗H7一款车勉强支撑。2020年,比亚迪汉上市,当年销量排到细分市场第5,今年7、8月连续两个月取代宝马5系夺得月度销冠。除了汉,中国品牌在中大型轿车市场布局的燃油车有红旗H9/H7,新能源车有ZEEKR 001、智己L7、蔚来ET7等等。今年一季度,中国品牌在这一细分市场的份额首度达到了18%,从不足2%到18%,历时仅2年。

中大型SUV市场上,10年前中国品牌在这一市场没什么存在感,2018年,蔚来ES8上市,2019年理想ONE上市,依托新颖的产品体验以及消费政策的加持,迅速改变了中国品牌在这一市场的被动局面。

今年上市的理想L8/L7、小鹏G9、问界M7、自游家NV,给宝马X5、途观L等形成合围。越来越多的中国车企“卷入”这一细分市场,包括岚图FREE、高合HiPhi X、飞凡R7,也有红旗HS7、领克09、坦克500、星途揽月、奔腾T99等燃油车型。今年一季度,中国品牌在中大型SUV市场的份额达到了32.85%,从0到超过30%,历时8年。

相比以上两类产品,中型轿车的突围是最为艰难的,这一市场上的凯美瑞、雅阁、宝马3系、奔驰C级、奥迪A4L等劲敌。从2007年算起,中国品牌在中型轿车市场先后推出了40多款车,然而这么多车加起来算,从2011年都2019年甚至一直徘徊在5%左右。今年,中国品牌在这一市场的份额已经超过了10%,小鹏P7、海豹、长安深蓝SL03、蔚来ET5等这些新能源车以及换代的红旗H5都将为这10%继续加码。

二、德系陷入低迷,BBA消费持续降速

市场的蛋糕就那么大,此消彼长。与中国品牌上攻形成最直接对比的是德系的低迷。曾经,以大众和BBA为代表的德系车在国内市场的话语权是多大啊!南北大众的高光时刻持续了二十多年,然而近几年来,大众的在中国新车消费市场的份额开始下跌,今年几乎击穿10%的红线。与之形成对照,比亚迪、长安、吉利汽车的份额却在稳步增长。

从2020年开始,大众的优势领域紧凑型轿车、中型轿车销量大幅下滑,紧凑型轿车是大众在中国的“半壁江山”,当年销量下滑了18.95%,2021年继续下滑14.15%;中型轿车的台柱子帕萨特2021年下滑了39.85%,2023款帕萨特的智能配置有所提升,全系标配碰撞警告系统(带自动刹车),口碑失去如山倒,口碑夺回则是一场持久战。

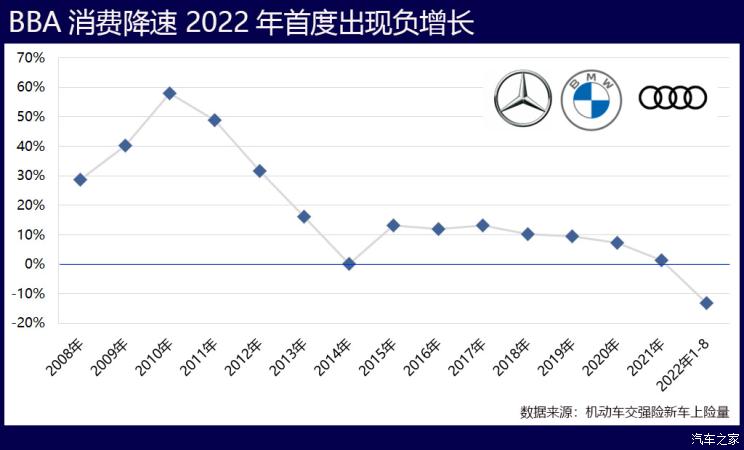

再说BBA。进入中国市场以来,BBA通过密集投放入门级车型、密集投放丰富的国产化车系矩阵以及终端降价促销,BBA已近拿下国内豪车市场近7成的市场份额,在整体车市的份额也接近12%。如果持续跟踪新车消费,最刺激的一个感受就是:BBA堪称“一枝独秀”,低迷、不振,下调,走低,这些颓词儿都与之无关!自2017年以来,这种形势就没变过,月月如此,年年如此,在整体车市销量连续负增长的4年中,BBA却一直是连续正增长,今年形势发生了变化。

前8个月累计销量,BBA三家全部都是负增长:奔驰跌6.45%,宝马跌15.29%,奥迪跌18%。这其中固然有疫情停产、芯片供应紧张等客观因素,也有竞争局面发生了变化的影响。这三家品牌素来在中型、中大型市场有优势,甚至是主导,但是近两年受到了新能源车的巨大冲击,包括Model 3、Model Y以及新入场的中国品牌同级车型,更多的消费选择,挑战着BBA的品牌溢价。

另外一方面,今年豪华车销量的下滑,也是消费动力不足所致,豪华车的入门产品本就是为中产准备,如今这部分消费群体“抻一抻买辆壕的”的底气不足,应该是上半年整个豪华入门市场不振的根本原因。目前的下跌,是阶段性现象还是将成为长期趋势,还难以下结论。

三、日系依然坚挺,丰田尤其凶猛

也不是只有中国品牌硬气,日系依然坚挺,尤其是丰田,在合资品牌全线下滑的情况下,前8个月依然实现了正增长,不得不服。在燃油车销量受到新能源车侵蚀的情况下,消极于新能源的日系能够阵脚稳定,得益于其在HEV市场的深度布局和强势地位。

2017年11月,丰田在中国市场推出基于TNGA平台打造的凯美瑞,此举就是丰田布局中国混动市场的第一记“重拳”,丰田更是早在2015年就开始在常熟投产电池工厂,成本得以受控。

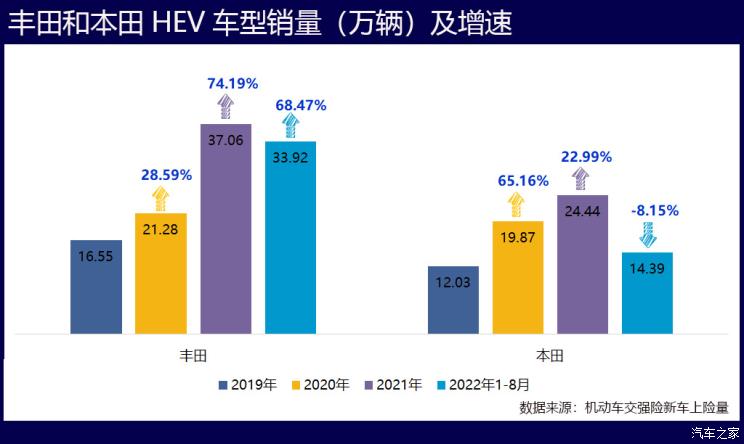

经过两年多的筹谋,2020年丰田HEV车型开始在中国市场“收果子”,当年销量增长了28.59%,2021年继续大幅增长74.19%,今年前8个月的增幅也高达68.47%。时至今日,丰田在中国市场已经布局了12款混动车型,除了凯美瑞,还有汉兰达、亚洲龙、卡罗拉、雷凌、RAV4荣放、威兰达、皇冠陆放、赛那SIENNA等等。

本田亦类似,2018年,本田雅阁换代,混动版车型推出,2019年,奥德赛和艾力绅的混动版推出,凌派换代增加混动版,同样是两年的筹谋,同样接受了消费市场的考验,同样开始“收果子”,雅阁、本田CR-V、皓影、英仕派等等也都同时布局了HEV车型。

不过,日系HEV车型也难以再享受到曾经独孤求败的状态了,长城、吉利、奇瑞以及长安等中国车企都已经推出了专为混动车型设计开发的专用平台,相关产品陆续上市,有一说一,日系HEV的产品力和消费口碑不容小觑,要在这一市场分得一杯羹,中国品牌还任重道远。

四、总结

汽车工业体系庞大,影响汽车市场的因素众多,其生存和消费都是一项长期主义,国内汽车消费局面已经大不同于往日,外国品牌不再被盲目崇拜,中国品牌车也越来越有腔调。但是,随着中国品牌的崛起,外国品牌不再能躺赢,竞争也将越来越激烈,小有成就的中国品牌还远未到强大的地步,还需沉下心来,稳扎稳打,磨练成锥,其末才能立见与囊中。(图/文 本站特约撰稿 王静波)

-

欢迎转载,标注来源:深圳汽车网 » 这十年 谁在改写国内汽车消费大变局?

相关推荐

- 奔驰上半年营业收入636.63亿欧元 上半年中国市场销量同比下滑28%

- 净营收434.82亿欧元 Stellantis集团发布2026年第二季度财务业绩

- 用时20年 特斯拉迎来第1000万辆纯电动车下线

- 宝马集团上半年营收622.66亿欧元 中国市场销量同比下降20.4%

- 燃油车时代真要终结?蔚来李斌:2030年新能源汽车渗透率将超90%

- 终于确定2026京东淘宝618活动6月17日晚上8点正式迎来最后一波降价潮!一直到6月18日巅峰28小时低价抢购!叠加国补买家电、苹果手机、空调抄底价来袭,错过等一年!

- 中国豪车首入全球顶级改装圈:极氪9X迈莎锐高定版订单超百台

- 朗致科技的车辆超声波油耗监控系统如何赋能车队管控?